結婚式や披露宴、新婚旅行には数十万円から数百万円の費用がかかることもあり、ブライダルローンの利用を検討しているカップルも多いでしょう。

しかしブライダルローンを利用するのであれば、できるだけ返済額を抑えられる低金利の商品を利用したいですよね。

このページの前半では、金利が低くおすすめのブライダルローンを5つ紹介していきます。

ただし金利の低いブライダルローンは審査が厳しい傾向にあり、誰でも利用できるわけではありません。

このページの後半では金利の低いブライダルローンを利用する際の注意点について触れていくので、低金利のブライダルローンを検討している人は、そちらも確認しておきましょう!

ブライダルローンとは?結婚で利用するメリット・デメリットと注意点

※本ページにはPRが含まれます。

目次

金利の低いおすすめのブライダルローン

金利の低いブライダルローンは数多くありますが、特におすすめできる商品として、このページでは朝日ブライダルローン・ちばぎんブライダルローン・アイフルのファーストプレミアムカードローン・ゼクシィ結婚式費用立替えプラン・ジャックスのプレシャンテの5つを紹介していきます。

それぞれ金利はもちろん提供しているサービスや、おすすめできるポイントが異なるため、しっかりと検討した上で比較することが重要です。

商品の概要やおすすめポイントについては、次から詳しく見ていきましょう。

朝日ブライダルローン

| 金利 | 4.500% |

|---|---|

| 対象者 |

|

| 資金用途 | 結婚式または披露宴・婚礼衣装・新婚旅行・婚約指輪にかかる費用 |

| 融資限度額 | 30万円以上500万円以内(1万円単位) |

| 借入期間 | 3ヶ月以上10年以内 |

| 返済方法 | 毎月元利均等返済・毎月元金均等返済 |

朝日ブライダルローンは朝日信用金庫が提供しており、4.500%という低金利が魅力的です。

またカードローンと同時に申込むと0.200%の金利優遇が受けられるため「結婚した後も備えとして自由に使えるローンを確保しておきたい!」という人にはうってつけのブライダルローンと言えるでしょう。

また朝日ブライダルローンはインターネット以外の返済であれば、自由に返済日を選べるため、夫婦のライフスタイルに合った返済が可能です。

ただし朝日ブライダルローンを利用するためには原則朝日信用金庫の会員になる必要があり、営業地域内に住所や職場があることが求められるため、利用の際には公式サイトでの確認をおすすめします。

ちばぎんブライダルローン

| 金利 | 5.00%〜5.20% |

|---|---|

| 対象者 |

|

| 資金用途 | 結婚式・披露宴・新婚旅行・婚礼衣装・他金融機関のブライダルローンの借換資金 |

| 融資限度額 | 10万円以上500万円以内(1万円単位) |

| 借入期間 | 6か月以上10年以内(6ヶ月単位) |

| 返済方法 | 元利均等毎月返済・ボーナス時増額返済併用 |

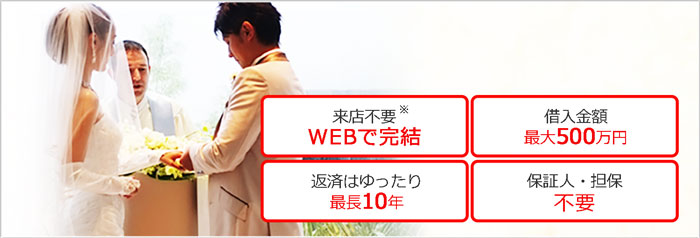

ちばぎんブライダルローンは金利の低さが魅力的ですが、来店せずにWebで申込みから融資が完結するなど、利便性の高さがメリットとして挙げられます。

また所得証明書の提出が不要・土日祝日も仮審査の結果通知を実施しているなど、申込者に寄り添ったサービスが特徴的です。

さらにちばぎんブライダルローンはちばぎんとジャックスの2社が保証をおこなっているため、どちらかの会社で保証審査に落ちてしまったとしても、審査に通る可能性があります。

ただしちばぎんブライダルローンを利用できるのは、千葉県・東京都・茨城県・神奈川県の一部に在住している人のみであるため、注意しましょう。

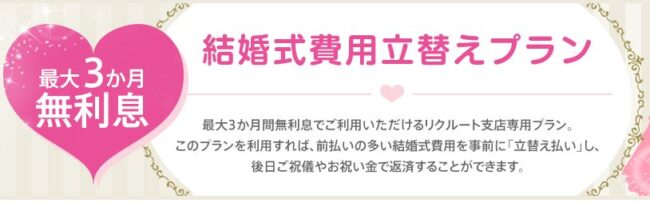

ゼクシィ結婚式費用立替えプラン

| 金利 | 8.8%〜12.8% |

|---|---|

| 対象者 |

|

| 資金用途 | 挙式・衣装・プレゼント・装飾品・新生活費用 |

| 融資限度額 | 10万円以上800万円未満(1万円単位) |

| 借入期間 | 契約日より1年の自動更新 |

| 返済方法 | 約定返済・臨時返済 |

ゼクシィ結婚式費用立替えプランであれば、契約日から3ヶ月間金利が掛かりません。

そのため契約日から3ヶ月以内に完済できる目処があれば、どんなブライダルローンよりも低金利で利用できます。

またゼクシィ結婚式費用立替えプランは返済サービスの充実度も高く、臨時返済のしやすさは業界内でもトップクラスです。

ただし無利息期間を過ぎた後の金利は、8.8%〜12.8%と高めに設定されているため、できるだけ短期間の返済をおすすめします。

ジャックス・プレシャンテ

| 金利 | 6.50〜18.0% |

|---|---|

| 対象者 | 記載なし |

| 資金用途 | 挙式・披露宴費用 |

| 融資限度額 | 500万円 |

| 借入期間 | 最長7年 |

| 返済方法 | 自動振替 |

ジャックスが提供しているプレシャンテは提携式場でしか利用できないというデメリットはありますが、申込者に特段の制限がないため、比較的審査に通りやすいと言えます。

また84回までの分割払いに対応しているため、無理のない返済プランを組める点も魅力的です。

ただし利用用途の制限は厳しく、繰り上げ返済時には手数料がかかるケースが多いなど、利便性に欠ける点も多いため、よく確認した上で審査を申込みましょう!

金利の低いブライダルローンを利用する際の注意点

金利だけを見てブライダルローンへ申込むのは避けましょう。

特に金利の低いブライダルローンの審査を申込む際には、審査基準・保証会社・上限金利の確認必須と言えます。

詳しくは次から見ていきましょう。

低金利のブライダルローンは審査が厳しい

まず金利の低いブライダルローンは総じて審査難易度が高い、と覚えておきましょう。

なぜなら金利の低い商品を提供しているということは、ローン会社にとっては貸し倒れた際のリスクが大きいということであり、確実な返済能力がある申込者を選んで融資する必要があるためです。

特にブライダルローンは収入や信用情報を厳しくチェックされるため、審査を申込む前に確認しておくことをおすすめします。

詳しくは次から見ていきましょう。

申込む前に収入や信用情報を確認しよう

ブライダルローンの審査では年収額や収入の安定性がチェックされます。

例えば年収が200万円以下・月によって収入額に大きな差がある・パートやアルバイトによる収入しかない場合などは、審査に通りづらくなります。

特に「パートやアルバイトの場合は利用不可能」と明記しているブライダルローンもあるため、注意が必要です。

またブライダルローンでは必ず信用情報がチェックされます。

信用情報とはクレジットカードやカードローンなどの契約・返済・支払状況の情報を指し、長期(3ヶ月以上)延滞や自己破産などの債務整理をおこなっていると事故情報が記録されている可能性が高く、ブライダルローンの審査に通るのは難しいでしょう。

過去5〜10年以内の長期滞納や債務整理に心当たりのある場合は、ブライダルローンの審査を申込む前に、自身の信用情報のチェックをおすすめします。

まずはCIC(指定信用情報機関)の公式サイトにアクセスして、信用情報をチェックする流れを確認しましょう!

保証会社を確認しよう

ブライダルローンの審査を申込む際には、金利以外にも保証会社を確認しましょう。

多くのブライダルローンは銀行や信販会社、消費者金融に保証業務を委託しており、過去に保証会社が提供しているサービスで返済トラブルを起こしている場合は、ブライダルローンの審査に落ちる可能性が高いです。

また保証会社が保管している返済トラブルの情報は、信用情報とは異なり半永久的に残っています。

そのため、過去に返済トラブルを起こした保証会社がついている場合は、違うブライダルローンを探しましょう!

上限金利を比較しよう

ブライダルローンを金利で探す場合は、必ず上限金利を確認しましょう。

なぜならブライダルローンの下限金利が適用されるのは、高い返済能力がある上で商品の限度額まで借りた人のみであり、多くの人は上限近くの金利が設定されます。

低い下限金利に惑わされないようにしましょう!

ブライダルローンを金利だけで選ぶのは危険

このページではブライダルローンの金利について解説してきました。

確かにブライダルローンの借入金は高額であり金利に目がいきがちですが、金利の高いブライダルローンは審査が厳しい傾向にあります。

自身の属性(年収・雇用形態・他社借入など)を考慮した上で、ブライダルローンを選びましょう!